数字资产领域存在着较为突出的问题。持币者一方面遭遇投资渠道少的状况,另一方面在有资金需求时又不愿卖出所持之币。数字货币银行 Babel 贝宝正将自身目标锁定在这些问题上,并积极地发力去解决。那么,它究竟会带来哪些改变?

数字资产痛点突显

在数字资产领域,持币用户处境尴尬。他们的币大多存于钱包。而法币有多样投资渠道,持币用户的币却没有。当面临短期资金需求时,因看好币种长期价值,他们不愿出售资产。这种情况在区块链企业主给员工发工资及矿工缴纳电费场景中常见,严重限制了数字资产的灵活度。

近年来数字货币市场呈现出火爆的态势,然而持币者却陷入了无奈的处境。从相关调查中可以了解到,超过七成的持币用户都曾经遭遇过类似的困境。这种状况无疑对数字资产的进一步发展起到了阻碍作用。

Babel 贝宝的切入方向

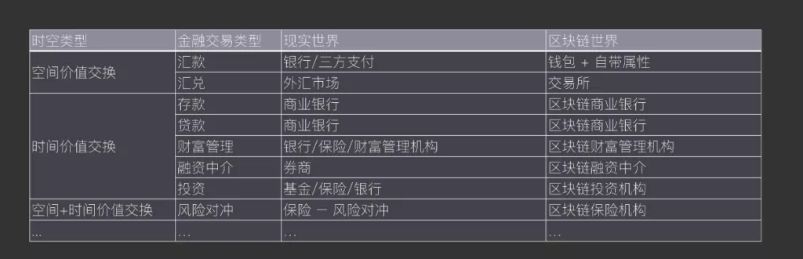

Babel 贝宝在创始人兼 CEO 杨舟的引领下,把目标定在了数字资产理财与借贷领域。金融的本质是能够跨越时空去配置资源,在传统金融里有汇兑、存款、贷款以及衍生品等业务。区块链自身具有“汇”的特性,接着就有存储和贷款等重要的基础设置。

杨舟持有这样的观点:数字货币的存贷业务是发展的重点部分,理财以及借贷将成为快速发展的板块。Babel 贝宝决定从这个方面切入,其目的是为数字资产领域带来新的活力。

资产端业务选择

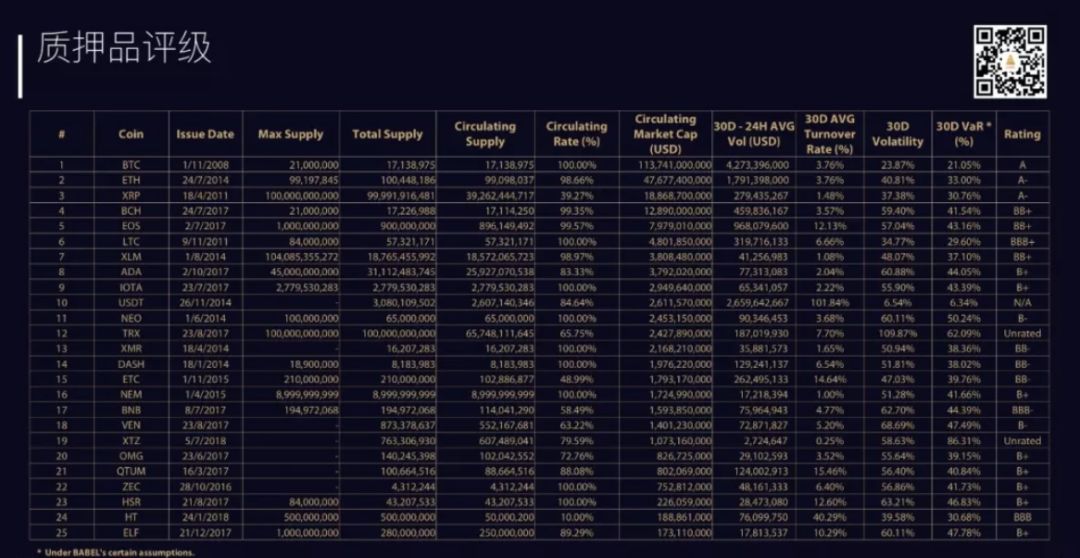

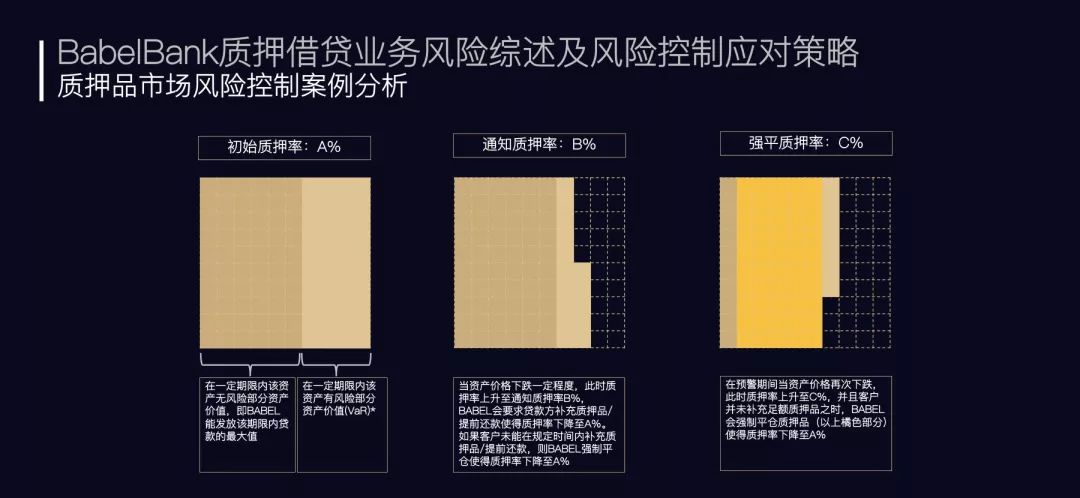

在资产这方面,Babel 贝宝决定以数字货币质押贷款业务作为切入点。它认为这类贷款的风险相对不高,对于不熟悉区块链的用户来说,是一种比较好的资产配置方式。主流币种进行质押可以降低风险,不过与传统金融市场相比,数字货币具有价格波动大以及市场规模小的特性。

Babel 在这样的环境下开展业务时,设置风控要素如杠杆率等是很重要的。需要有一套完备的机制,来确保业务的安全与稳定。

风控机制构建

面对数字货币存在的众多风险,Babel 贝宝构建起了自身的风险控制机制。当面临价格波动这种风险时,在设定杠杆率、质押率和平仓线等方面,充分考虑了数字货币的特点。而对于流动性风险,不同的数字货币市场所承载的规模各不相同。

Babel 贝宝对头部交易所的真实交易数据进行了测试,由此得出了各币种在市场交易中的承载量。基于此,它能够更好地掌控风险,从而使业务在高风险的数字领域得以稳健地向前推进。

目标用户与业务规模

Babel 的主要目标用户包括持有 USDT 的高净值用户,同时也包括对数字货币投资感兴趣的基金、家族办公室以及私人银行客户等。目前的业务量已接近 200 万 USDT,虽然与传统金融业务规模相比存在差距,但在数字资产金融领域已取得了初步的成果。

随着数字资产市场不断发展,我们坚信 Babel 贝宝的业务量会一直保持增长态势,同时其用户群体也会进一步得到拓展。

产品与业务拓展

今年 9 月初,Babel 贝宝有一些动作。它推出了针对 C 端用户的 WEB 产品,还推出了移动端产品 BabelBank,这样普通用户就能更方便地参与相关事务了。在这同时,面向 B 端的 HyperAPI 也正式开始运行了,钱包和交易所等平台能够通过这个途径接入标准化的 API 存贷业务解决方案。

自身的业务得到了拓展,并且也为整个数字资产金融市场的发展给予了助力。创始人杨舟曾经创办过零分贝,具备相关经验,这或许能够让 Babel 贝宝在数字资产领域行进得更为长远。

你认为数字货币银行 Babel 贝宝在未来的数字资产领域,能占据多大的市场份额?大家可在评论区留言展开讨论,同时也别忘记给这篇文章点赞和分享。