近期,私人数字货币受到了很多关注。参与的人数在不断增加,规模也在逐渐扩大,价格的波动非常剧烈。同时,部分相关业务存在着涉嫌违法的情况,这种风险让人感到担忧。这些情况确实需要我们进行深入的研究和探讨。

一 概念解析

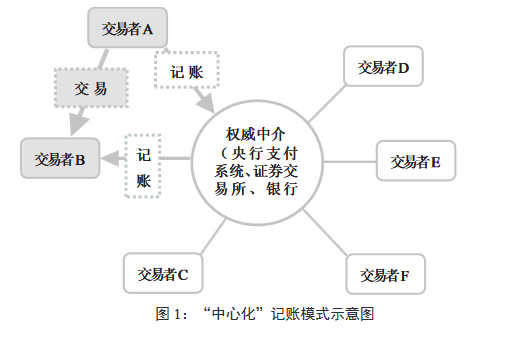

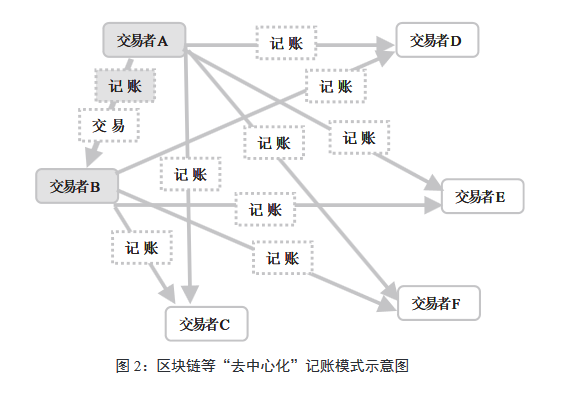

首先是分布式账户和区块链。英国金融行为监管局把分布式账户定义为一种技术模式方案,这种方案能在网络中同步记录交易活动。它和传统的“中心化”模式差异很大,传统模式是由单一的中央机构来进行交易和记录的。数字货币有其独特的概念内涵,首次代币发行也有自身的概念内涵,了解这些概念是深入研究的基础。数字货币存在多种分类,每种分类具有不同特点,首次代币发行也有自身的运作模式和规则。

在实际应用时,像在一些区块链的应用场景当中,这些概念都能够展现出不同的作用。而且,在某些金融科技的创新探索里,相关概念的差异以及它们之间的关联会非常明显。

二 发展现状

比特币等私人数字货币发展态势迅猛,有众多人参与其中,交易规模持续扩大。然而,其发展存在不规范之处,价格大幅波动便是表现之一,在特定时间段,比特币价格短时间内可上涨或下跌数倍。同时,部分业务触碰法律法规红线,既给投资者带来巨大风险,也对整个金融环境有潜在影响。这种发展现状在诸多地区均有体现,如在一些比特币交易活跃的国家或地区,相关问题极为突出。

三 主要国家监管态度

各国通常不把比特币等视为法定货币,并且会进行风险提示。美国在监管方面具有代表性,美国商品期货交易委员会认为,具有“商品”特征的数字货币应被当作大宗商品来监管;美国证监会则认为,具有“证券”特征的数字货币需纳入证券发行框架进行监管。欧洲中央银行、国际货币基金组织等国际机构也对数字货币给予了关注。在各国的央行和监管机构看来,私人数字货币都缺乏普遍的可接受性和法偿性。这表明各经济主体已经察觉到私人数字货币的风险特性。

四 监管方式分类

主要有两类监管方式。一类是对私人数字货币相关的金融业务加以限制,有些情况甚至予以禁止。许多国家为了保护投资者以及维护金融稳定,开始对与数字货币相关的业务进行限制,例如限制某些比特币交易场所的运营。另一类是把相关金融业务归入现有的监管框架之中。尽管对于私人数字货币是否属于金融工具存在争议,但是很多国家尝试根据其业务属性,将与数字货币相关的金融活动纳入监管框架。

五 我国实际情况思考

在我国,私人数字货币带来了很多挑战。从我国金融体系这方面来讲,稳定且有序地发展是一个重要目标。目前,我国对私人数字货币的相关业务进行了一定程度的限制。不过,未来需要去思考怎样去权衡创新与风险的关系。一方面要借鉴国外的经验,另一方面要结合我国的市场需求以及投资者的素质等实际状况。我国有着庞大的金融市场和众多的投资者,要是出现类似其他国家那样的私人数字货币风险事件,其产生的影响将会很大。

六 监管与金融稳定关系

监管对于维护金融稳定具有重要性。美联储指出,法定数字货币的发行会涉及诸多问题,诸如法律层面以及技术可靠性等方面。倘若缺乏有效的监管,私人数字货币若出现不规范发展的情况,将会给金融稳定带来极大的损害。在其他国家对数字货币进行创新使用的探索过程中,都十分注重监管的跟进,目的是确保不会因为数字货币的发展而致使现有的支付体系以及金融稳定遭到破坏。

你对于未来私人数字货币的发展趋向有着怎样的看法?大家能够来参与评论并进行互动,并且也欢迎大家点赞以及分享。