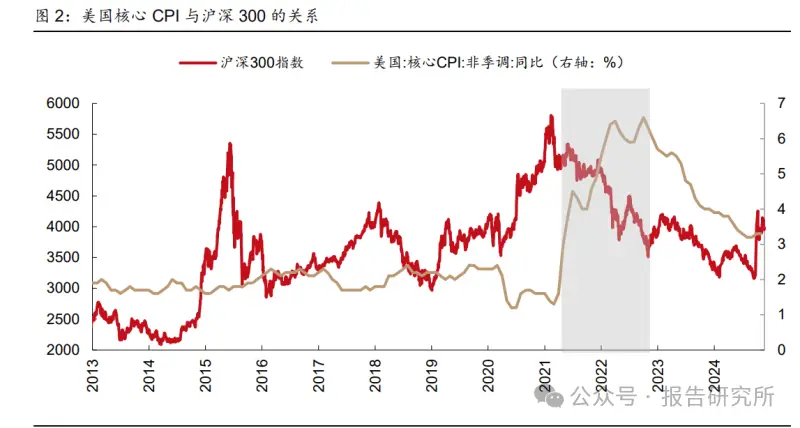

新技术革命与资产比价

历史经验表明,每当新技术革命席卷而至,总伴随着数量的迅猛增加。如今,我们正站在第四次工业革命的门槛上,在能量大幅提升之前,中美两国的实体资产价格在资产组合中起着至关重要的地位,呈现一种此消彼长的态势。预计到明年,美国的通胀率将继续回落,与2021年至2024年上半年相比,我国面临的流动性约束将明显减弱。这种变化会对两国资产市场的走向带来重大影响,投资者需要给予高度关注。

资本市场改革驱动

2024年,得益于流动性放松和风险偏好的提升,市场估值有所上升。然而,到了2025年,基本面能否发挥作用至关重要。中期市场走势将受业绩转折和回暖弹性的影响。近期政策力度加大,国际环境及国内预期均对估值回升速度产生影响。同时,业绩增长也遭遇了若干挑战。成长股、周期股以及高分红股票会依次带来投资良机,不同风格的投资产品都将迎来它们各自的最佳表现时段。

全球降息影响几何

2024年,全球开始步入降息周期,这一变化使得科技创新的资金投入成本降低。与此同时,市场流动性得到增强,投资者对风险的承受能力也有所提升。这对科技创新领域来说,无疑是一个绝佳的机遇,预计将助力科技企业的迅猛增长。在我国,经过多年调整及政策引导,部分制造业的成长型产业正逐步解决产能过剩的问题。供需关系得到改善,行业利润率和基本面预期有望实现转折。

政策助力经济回升

我国政策强化力度,有助于提升对经济增长的信心,这对改善低通胀状况至关重要。自2024年下半年起,红利效应略有减弱,然而在2025年的市场预期变化中,仍具备实现超过预期收益的潜力。短期内,财政手段可以刺激需求,从长远角度分析,有望推动盈利增长。持续的政策推进将为经济增长提供坚实的基础。

供给端产能现状

近年来,资本投入的周期已超越经济周期,独立增长,导致供需失衡,供过于求。自2021年以来,实体企业资本投入持续增加,而需求却周期性波动,还受到逆全球化冲击,但供应量却持续攀升。新能源汽车领域,产能扩大的预期仍旧存在。钢铁行业虽经供给侧改革有所好转,但受房地产行业不景气影响,预计产品利润率将持续低迷。

行业潜在高弹性机会

2025年,我们要关注供需关系的改善,同时留意困境行业可能出现的反弹增长。部分行业经过调整,有望迎来转机,其价值和盈利有望回升。这些行业是投资者关注的重点,预期将带来可观的回报。

2025年,哪个领域有可能崭露头角?各位在评论区可以畅所欲言。若觉得文章有参考价值,不妨点个赞,也欢迎转发分享!