数字技术影响分析框架

数字技术在金融行业带来了众多变革,对其影响进行基础分析至关重要。首先,数字技术推动了金融服务方式的创新,丰富了服务内容。其次,它对市场结构产生了重大影响。在过去的数十年里,金融科技推动了金融服务提供者组织形式的转变,使得银行、证券和保险之间的界限变得模糊。

其影响表现在多个领域,促使金融中介实现横向或纵向的融合。部分金融机构拓展了多元化业务,实现了横向的整合;另一些则通过收购上游供应商,实现了纵向的整合。此外,数字技术的应用打破了进入门槛,新兴的互联网金融企业如雨后春笋般涌现,与传统的金融机构展开了竞争。

数字技术对金融中介服务优势

在金融中介服务领域,较大的规模确实有其优势。规模大可以带来规模经济,比如大型银行拥有众多分支机构和客户群体,这样可以在多种金融业务中分摊成本,从而减少每笔业务的成本和价格,向客户提供更优质的服务。此外,规模较大的机构更有利于克服交易中的各种障碍,比如更容易接触到更多用户、更容易遵守繁杂的法规、更容易赢得用户的信任。

网络外部性广泛存在。在信息交流和结算过程中,双边头寸的净额结算能减少成本,与众多交易对手互动有助于交易的顺利进行。网络银行的客户数量增多,信息共享更加充分,从而缩短交易时间。企业若在多家银行进行交易,不仅能拓宽融资渠道,还能拓展合作机会。

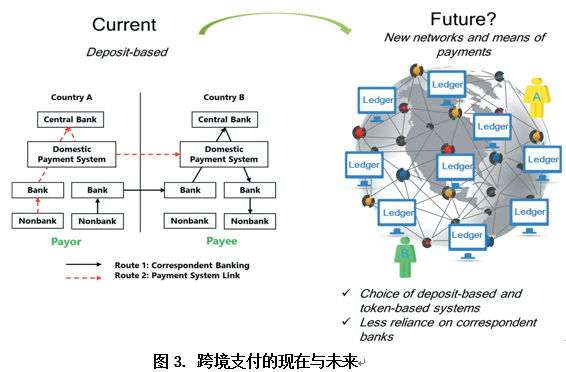

跨境支付现状与数字技术机遇

跨境支付面临成本高昂、效率低下、信息不透明等问题。这种支付方式通常涉及众多金融机构,流程复杂,费用昂贵,资金到账可能需要数天,而且资金流动难以全面监控。

数字技术,特别是分布式账本技术,带来了新的发展机会。观察后端流程,它能够提升现有金融中介的运作效率,确保资金流动可追踪且透明。不少跨国银行已采用DLT技术,以缩短结算周期并降低成本。KYC共享平台和数字身份的应用,促进了信息交流,减少了合规成本。消费者借助数字身份,可在不同金融机构间轻松切换,这不仅增强了市场竞争,也降低了服务费用。

虚拟电子货币对支付体系变革

当前使用的数字货币主要是代币形式,而非银行存款,这种模式正在推动支付方式的革新。它打破了以往依赖银行账户的支付方式,转而采用加密技术和区块链技术,实现了用户之间的直接交易,无需通过任何中介机构。

这一变革将带来市场结构的变动,取代了传统中央银行与大银行之间的联系。消费者现在可以借助虚拟电子货币进行跨国交易,享受到快速、费用低廉且易于追踪的服务。全球已有不少商务平台开始接受这种虚拟货币支付,从而提高了交易效率。

中央银行数字货币应用场景

在应用场景上,央行数字货币让跨国交易变得更加迅速。以往跨国支付需要多个机构进行清算和结算,而央行数字货币实现了直接点对点的即时支付,大大减少了所需时间。这样一来,居民的跨境汇款可以立即到账。

这有助于减少交易成本,扩大服务范围,并提高交易速度。由于许多发展中国家的金融设施不够完善,众多民众无法获得传统金融服务。而央行数字货币降低了服务门槛,推动了普惠金融的进步。

中央银行数字货币利弊分析

中央银行发行的数字货币有其正面效应,同时也存在一些问题。其积极作用在于提高交易效率、减少开支、推动金融普惠,进而推动经济增长。然而,在宏观金融领域,它可能导致其他国家货币取代本国货币。特别是在汇率波动较大的国家,居民可能会更倾向于使用其他国家中央银行发行的稳定数字货币。

它或许能规避资本账户的管控,使得政府运用货币政策达到目的变得更加困难。若缺乏有效监管,资金很可能会借助央行数字货币迅速跨国流动,进而影响我国金融市场的稳定。针对这些问题,你如何看待央行在合理运用数字货币方面应采取的策略?