数字货币新趋势

当下,中国央行设计的数字货币(DCEP)进入实测阶段。此消息引发各界广泛关注。不过因具体设计方案和管理办法未公布,所以其可能带来的突破尚不明确。民间“数字货币”发展给国家主权货币造成压力。这促使各国央行研究法定数字货币。在此浪潮下,央行数字货币的发展走向备受瞩目。

随着科技不断进步,金融需求也发生了变化。在这样的背景下,数字货币成为一种新的趋势。许多国家都在积极地进行探索。中国也紧跟着这一趋势的步伐。DCEP进行了实测。这让大家看到了数字经济时代货币变革存在可能性。不过因为目前细节还不清楚。所以人们心里充满好奇与期待。都想知道它会带来什么样的金融变革。

去中心化的不可行

央行数字货币不会走去中心化的路径。民间“数字货币”发展带来了创新。不过这给国家法定货币造成了很大压力。从实际情形来看。要是央行数字货币去中心化。货币发行和监管会陷入混乱。比如说。没有统一中心管理。货币供应量难以控制。可能引发恶性通货膨胀或者通货紧缩。

在现实当中,维护国家货币主权稳定这件事极为重要。要是央行数字货币走向去中心化,那国家对货币的调控能力会大幅减弱。金融体系的稳定性也会受到严重挑战。所以,不管是从理论方面看,还是从实践方面看,去中心化都不是央行数字货币的合理选择。

单层运行的风险

即便在技术层面能够实现央行数字货币系统的开源,并且采用央行单一机构以及单层运行体系,然而这却存在着极大的风险。在这种模式之下,央行会直接去办理全社会的数字货币存贷款业务,还会负责收付清算业务。如此一来,就会破坏货币投放的财务约束。简而言之,有可能会出现央行过度投放货币的状况。

在这种模式里,现有货币与金融体系会遭受巨大冲击。商业银行的业务会被大量挤压。这可能致使金融市场混乱。并且,一旦系统出问题,影响的是整个金融体系。风险难以控制。所以,实际操作中难以推行这种单层运行体系。

一本账的优势

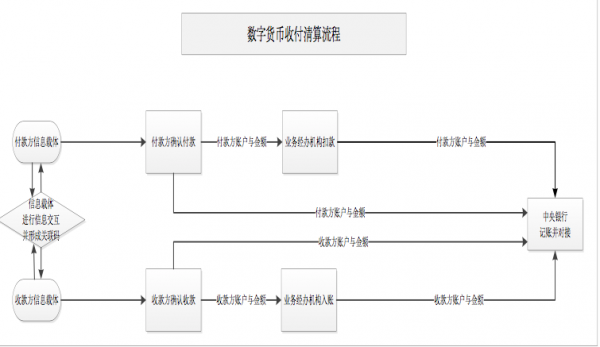

“数字货币一本账”或许是最有可能且最具价值的突破。社会主体进行数字货币收付时,相关信息会同时传送给央行。这些信息也会传送给相关金融机构处理。处理结果会反馈给户主。如此一来,央行能够实时掌握所有数字货币的收付情况。央行还能实时掌握数字货币的分布情况。

这种模式能保证央行对货币进行全方位监控。并且不会影响金融体系的稳定性。央行借助“一本账”。能够精准掌握资金流向。还能及时发现并防范金融风险。与此同时。银行等金融机构可以继续在金融服务中发挥作用。以此保障金融体系正常运转

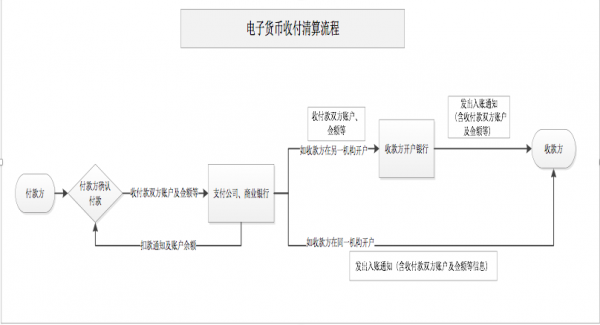

清算模式的变革

实现“数字货币一本账”后,收付清算模式会有深刻改变。和现有的电子货币清算模式比,新清算模式更高效、更透明。每一笔交易都能及时在央行系统记录。每一笔交易都能及时在央行系统核对。减少了中间环节。降低了清算成本。降低了清算时间。

当然,这对技术的要求很高。数字货币载体要更安全、更便捷。业务信息多重传送得准确、得及时。同时,央行的开源系统要升级。信息处理环节要升级。信息核对环节要升级。信息存储等环节也要升级。以此来适应新的清算模式。

未来展望与思考

中国央行推行的DCEP着重替代M0。它采用“双层运行体系”来维护金融稳定。不过具体细节并未披露。不管怎样,央行数字货币是法定货币的数字化以及智能化。这样的变革会给金融行业带来机遇。也会带来挑战。

金融机构要适应新的清算模式。还要提升技术水平。企业和个人也得学习并适应新的数字货币体系。未来央行数字货币能否顺利发展。会不会给经济带来积极影响。这值得我们进一步探讨与关注。

问题:你觉得央行数字货币“一本账”模式在实际推行的时候会碰到哪些挑战?欢迎在评论区留言说出你的看法,也请为本文点赞并分享。