在商业界,数据已经变成了宝贵的资产。将数据资源纳入报表,能让公司的财务报告看起来更佳。然而,即便两家公司实际经营状况相同,由于数据入表的不同,它们的表现也会有所区别。这其中的奥秘究竟是什么?这个问题确实让人深思。

数据资源入表后的公司效益

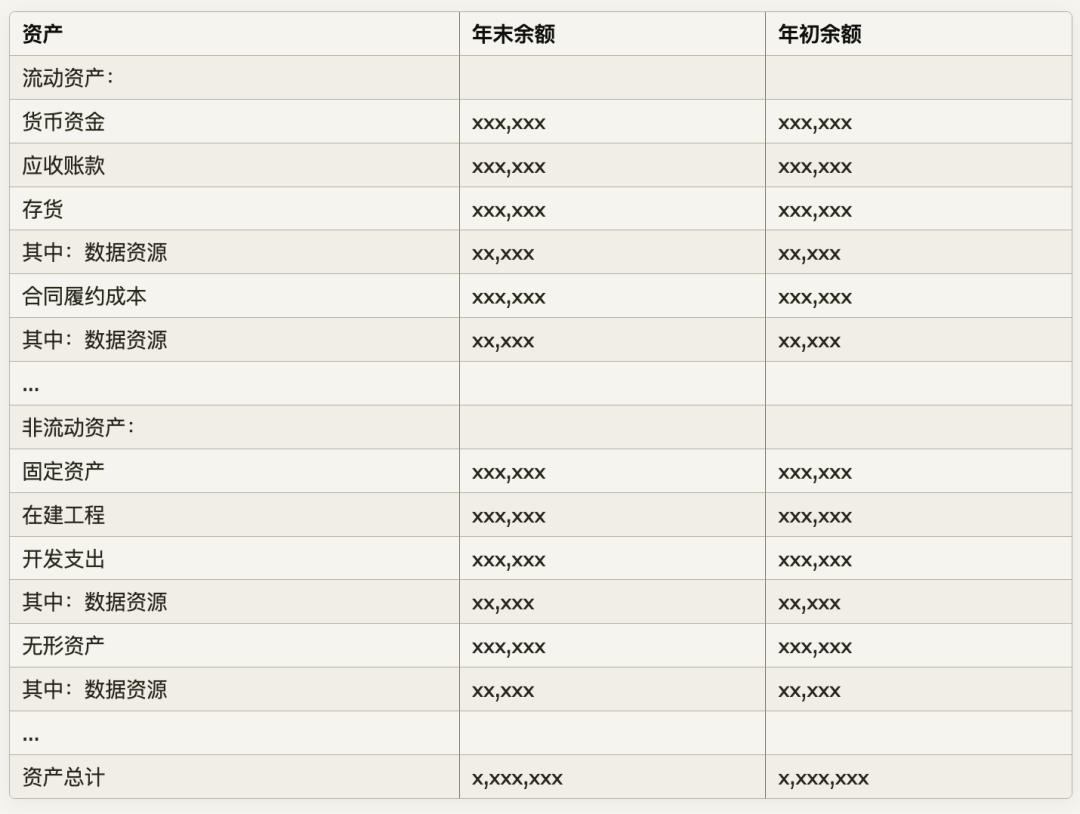

数据资源纳入报表后,公司的净利润有所上升。以某些互联网企业为例,它们之前或许盈利一般,但数据入表后,盈利水平显著提高。资产总额随之增长,反映出公司在账面上的规模有所扩大。对于一些新兴科技企业而言,数据资产入表后,其资产总额明显增加。这一变化直接导致资产回报率上升,使得公司看起来更具价值。

数据资源纳入表格有其现实依据。观察企业运营,若数据资源能促进经济效益的增长,并且其成本价值能够准确评估,便满足条件。众多企业借助大量数据实现精准营销,从而提高收益,这正是数据资源带来经济效益的例证。

确认条件的重要性

经济利益与数据资源紧密相连,企业往往能从中获益,这是判断的关键标准之一。以电商企业为例,它们通过用户数据分析,提升商品推荐效果,进而提高用户购买量,使得经济利益切实流入。此外,它们的成本或价值也需得到准确计量,这一点同样不容忽视。为了实现这一目标,企业需构建一个科学合理的成本核算体系。

若不满足这两个确认标准,数据资源的登记工作将难以启动。许多小型企业由于难以准确评估数据的效益与费用,可能无法将数据资源成功登记入册。

费用与资产的区分

确定数据相关开销属于费用还是资本性质是关键步骤。若数据搜集或加工的成本无法为公司带来持续的盈利,或不能明确关联到具体收入,则应将其视为费用。比如,企业进行市场调研所得的数据,若无后续应用价值,就应归类为费用。

在实际操作过程中,部分企业容易产生混淆。它们往往将可能带来长期收益的数据成本,草率地归入简单费用。例如,有些企业构建了小型的数据模型以供内部测试,却未充分认识到其长远价值,便将其视为常规费用。

信息公开的必要性

财务报表中,企业需向公众说明其数据资源的管理方式,涉及关键数据的种类、数值,还有相应的研发投入等。在这一点上,上市公司尤其受到瞩目。以部分金融科技公司为例,它们在财务报告中会对其数据处理细节进行详尽披露。

若企业不公开信息,投资者将难以准确了解其数据资产的真实状况,这可能会干扰他们对企业价值的正确评估。

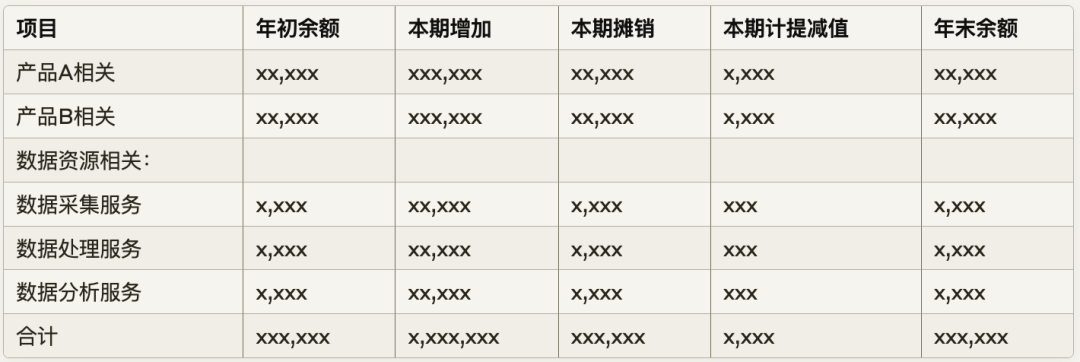

不同数据资源的确认方法

对于五种不同的数据资料,存在将其归类为无形资产、存货或合同履行成本等不同方式。在自行开发数据资源的过程中,可分为研发期和开发期两个阶段,研发期的费用通常直接计入成本,而开发期只有在满足特定要求后才能转为资本。

以软件开发企业为例,若要开发一款新的数据处理软件,在研发初期,人力和物力的投入大部分会转化为费用。然而,当软件开发到一定程度,满足特定条件的支出便可以转化为无形资产,即资本化。

合同履约成本处理意义

确认数据资源对于确定合同执行所需成本至关重要。这一确认需满足与现有或预期合同直接相关、扩充企业未来履行合同所需资源、预计成本可回收等条件。相较于费用化处理,此方法更能准确体现长期合同的经济本质,并确保财务状况的稳定与可预测性。

在大型工程建设公司里,针对特定项目,收集并处理数据的费用按照合同执行成本来计算,这样能更精确地体现项目的经济效益。

会计处理中,数据资源的资本化等做法对公司的财务报告有很大影响。若贵公司拥有数据资源,您认为其会计处理是否得当合理?欢迎各位留言点赞并转发此文。