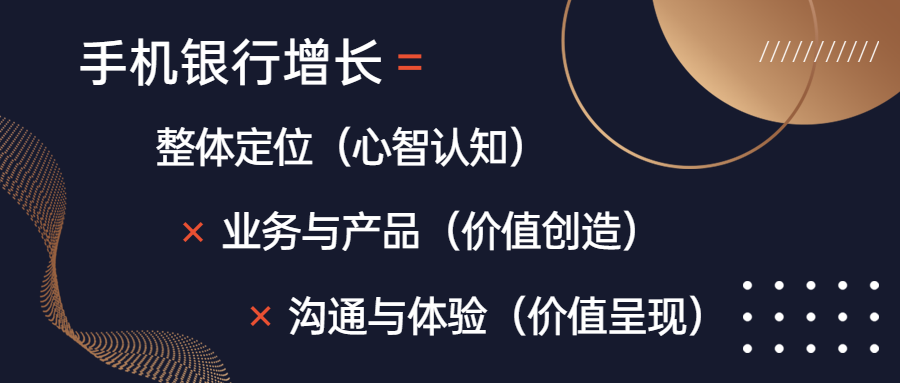

手机银行在现代金融服务中扮演着关键角色,然而,它与用户间的互动潜力尚未充分挖掘。尽管众多用户因该产品而开始使用手机银行,但银行在提升用户活跃度和提供深度服务方面仍有待加强,这无疑是一个亟待解决的问题。

产品价值是吸引用户的基础

许多用户最初对手机银行的兴趣源于其特色产品。这说明这些产品本身对用户具有显著的吸引力。以某些银行推出的特色理财产品为例,它们能够满足用户在储蓄和投资等方面的需求。如果没有吸引人的产品,用户便不会选择该银行的手机银行。只有当产品价值得到充分挖掘,才能持续吸引客户。每个产品背后,银行都应对用户需求进行深入调研,对市场进行准确判断,这样才能创造出真正打动用户的产品。

手机银行不能仅限于推出产品,更要根据用户需求的变化不断优化和升级服务。市场形势日新月异,用户需求也随之演变。比如,随着生活水平的提升,单一追求高利息的储蓄产品可能不再像以前那样受到青睐,而集健康、养老等多元化服务于一体的金融产品可能更受欢迎。

社群运营构建持续关系

银行通过手机银行涉足了一个新的运营领域——社群。单纯地将用户集结起来并无实际价值。以某银行为例,起初仅是将储蓄客户引入一个群组,但缺乏后续的运营活动。然而,成功的社群运营能够提升用户的忠诚度。比如,设立专人负责日常问题的解答,举办金融知识讲座和产品推介等活动。通过这种持续的互动,用户会感受到银行对他们关怀备至,而不仅仅是推销产品。

社群管理中要重视提供个性化服务。每位用户的理财需求各不相同,即便是同一用户,其需求也会随着阶段变化而有所差异。比如,年轻用户可能正为购房储蓄资金,而年纪稍大的用户可能正忙于制定养老计划。因此,在社群中,我们需提供有针对性的服务,以便提高用户对手机银行的满意度。

业务和产品的应用化改造

目前,银行内部的产品和业务尚未完全实现应用化。多数功能在手机银行上仅表现为一个图标和交易步骤。这种现象不利于吸引客户并提高其活跃度。以某银行的外汇业务为例,它只提供基础的买卖交易界面。其实,可以将其功能扩展,加入汇率走势分析、外汇资讯推送等应用化服务。

贷款业务不能仅限于申请和还款环节。我们应当加入贷款用途的规划以及还款提醒的改进,这些功能更贴近用户的使用需求。随着业务和产品从基础功能向应用层面转变,用户的体验将显著提高,他们不会再觉得手机银行仅仅是一个冷冰冰的交易工具。

借助时间线提升用户体验

手机银行可通过关注金融时间节点来增强用户使用感受。过去,某银行尝试推出金融日历,虽未达到预期效果,但选择的方向是正确的。比如,在理财产品方面,可以将不同期限的产品以时间序列的形式展示,比如短期产品为一个月,中期产品为半年,长期产品为一年。通过这种方式,用户可以更直观地安排自己的投资组合。

营销活动中也能这样做,梳理一下各种活动的日程表。让消费者明白自己参加了哪些,还能参加哪些。这对那些追求利益的用户特别有吸引力。此外,不同时期可以搭配不同力度的优惠活动,比如在季度末、年底增加优惠力度,以此来提升用户的活跃度。

社交关系基础上的金融应用

手机银行社交功能目前表现不尽如人意,用户不太习惯在银行进行社交活动。然而,我们可以构建以社交关系为基石的金融应用场景。比如,可以依据用户的好友关系,提高相互担保贷款的额度上限。通常情况下,用户在银行办理业务时,会有亲戚朋友一同参与。

可以针对朋友圈推出专门的理财团购活动。用户若邀请朋友一同参与理财,将有机会获得更高的收益或更优的服务。这种依托社交关系的金融产品,巧妙地运用了社交网络,同时避免了仅是形式上的社交功能。

多端运营提升服务深度

银行的各平台运营应把用户需求放在首位。例如,贵金属服务的专业APP应着重于专业领域的深度挖掘,比如提供详尽的贵金属市场信息和准确的价格分析。至于微信银行,则要利用其高流量优势,努力提供便捷服务,比如快速查询账户余额等功能。

手机银行团队负责统筹协调。需确保各专业APP不各自为政,实现数据共享与互通。例如,用户在某一端的信用等级应能在其他端通用。只有各端紧密协作,才能为用户提供全面优质的服务。

您是否期待您的手机银行在这些方面有所进步?若您有独到见解或宝贵建议,不妨在评论区留言。同时,也请您为这篇文章点赞和转发。