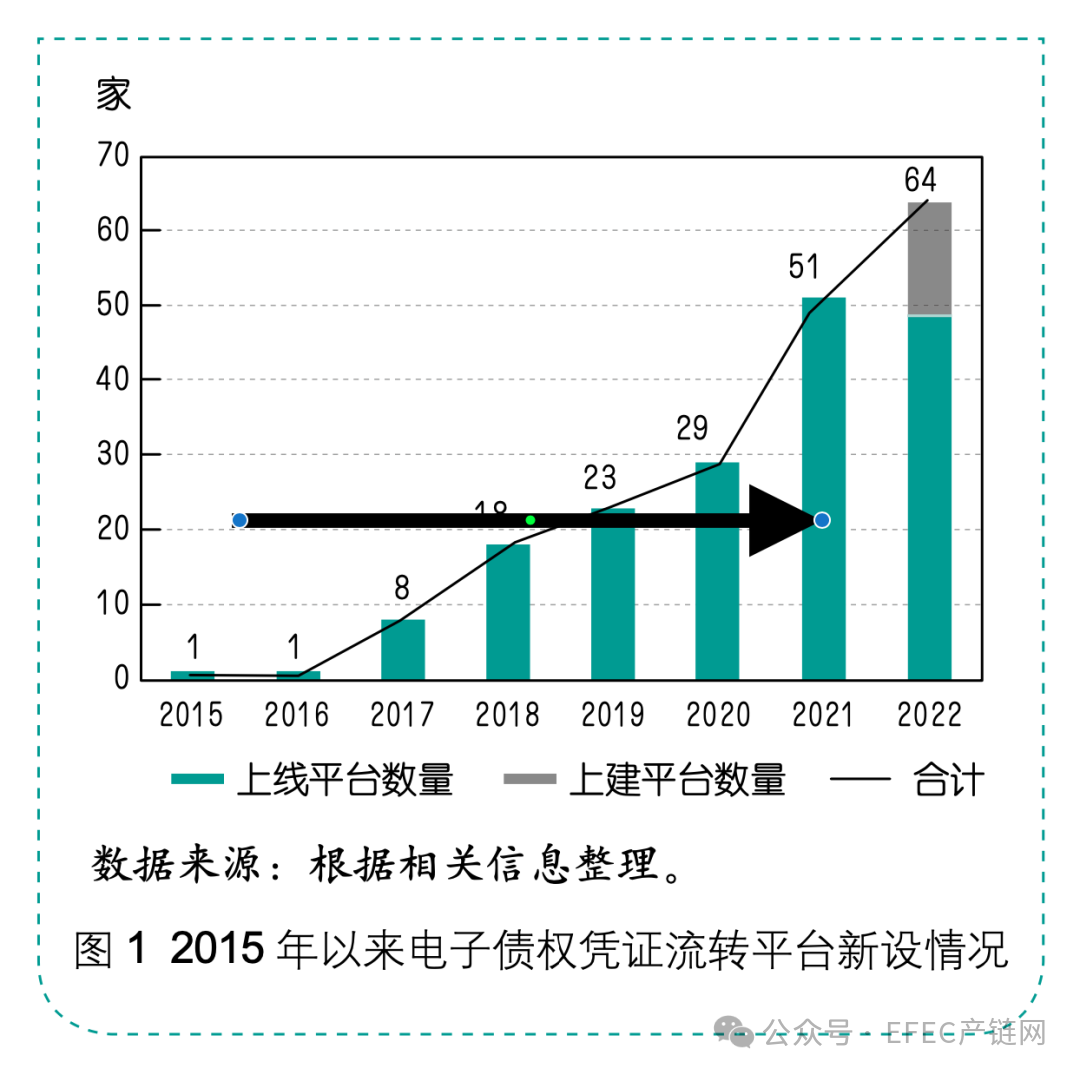

电子债权凭证在供应链金融领域普遍使用,却如同被尘埃覆盖的珍贵宝石。尽管其作用与票据相近,却缺乏监管,这正是问题的关键。它在金融领域边缘徘徊,既具有功能上的优势,又因监管缺失而潜藏诸多风险。

电子债权凭证的诞生

电子债权凭证在供应链金融平台上出现。这些凭证由占据市场地位的核心企业,根据贸易情况发放给上下游的供应商。这实际上是一种应付款项的表现。比如,在大型制造业中,为了确保资金流通和安抚供应商,核心企业会发放这种凭证。按照规定,这些凭证应当基于真实的贸易背景,但在实际操作中,可能存在监管审查不够完善的情况,为不法行为提供了机会。此外,这些凭证承诺到期支付,具备与票据相似的支付承诺功能,在功能上与票据有许多相似之处。

从宏观金融市场的视角来看,供应链的进步和资金流转需求的提升,使得电子债权凭证的诞生似乎成了满足需求的必然结果。然而,在这看似合理的表象之下,其缺乏监管的特性,实际上为金融未来的稳定埋下了可能的不确定隐患。

业务模式与流转方式

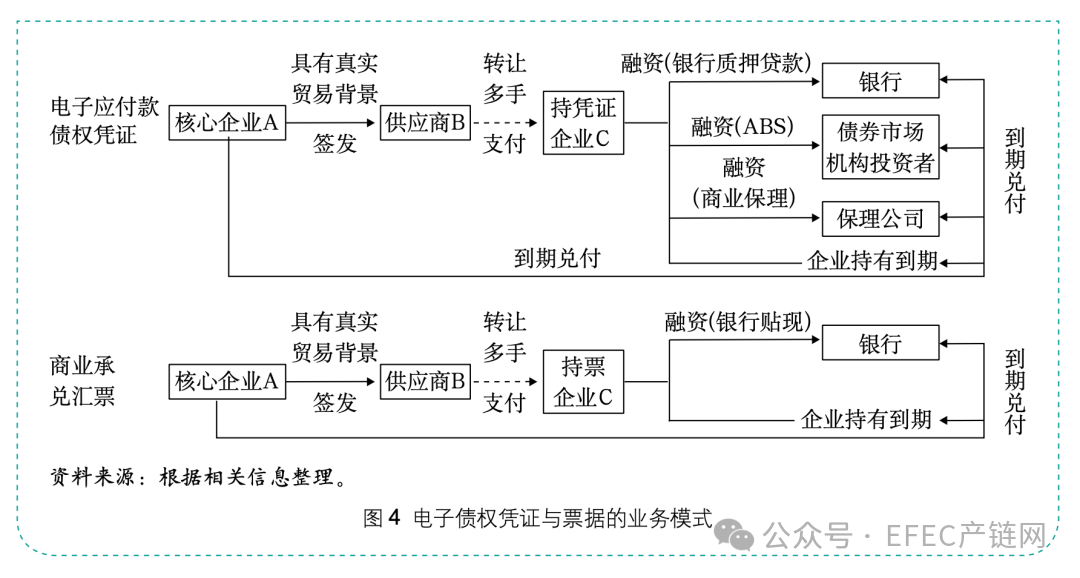

电子债权凭证的运作方式与票据相似。它源自实际的贸易活动,供应商在持有凭证后,可将其分割并转给平台上的其他供应商。比如,在一家日用品供应链中,中小供应商获得核心企业发行的凭证后,可以将其拆分并转给上游的原料供应商。此外,凭证的流转次数并无上限。但需要注意的是,这一操作仅限于平台内部,并且必须通过平台合作机构进行融资。

平台虽说不强迫供应商接受,但实际情况是,因为核心企业的市场影响力,中小供应商常常不得不接受。这种交易方式表面上看起来有条不紊,实则并未对供应商做到公平对待。另外,在平台的服务协议里,债务人主动放弃了对抗原始债权的权利,并承诺到期后无条件的支付款项。这看似确保了资金最终能到达收款方,然而从另一角度来说,也模糊了部分债权关系的界限。这种独特的业务模式和资金流转方式,迫切需要监管和整理。

对比票据的优势

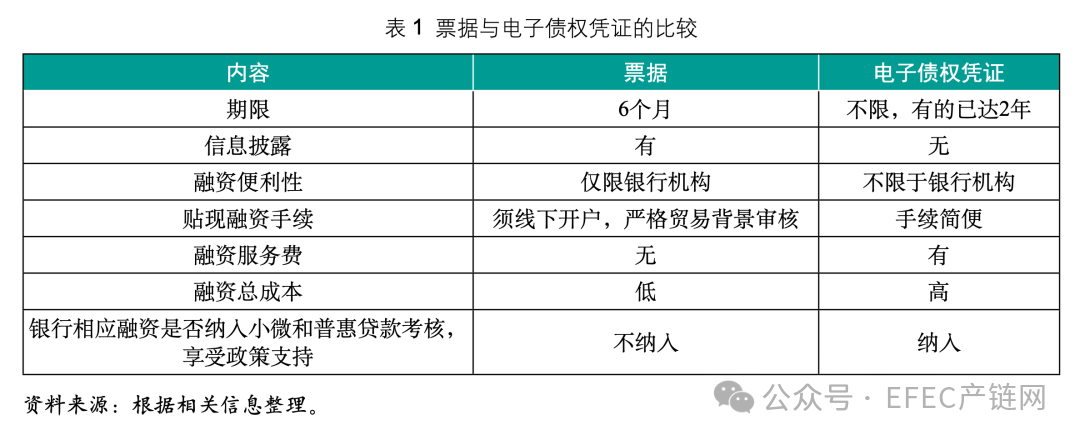

电子债权凭证与票据相比,有其独到之处。目前,企业无法在线开设账户,这与票据市场高度电子化的趋势不相符。此外,票据的线上贴现服务尚不完善,交易便捷性较低。相较之下,电子债权凭证则避免了这些问题。在付款期限上,电子债权凭证更为灵活,更能满足企业延期付款的需求。而且,它无需像票据那样披露信息。这对一些企业来说,减少了不必要的繁琐手续和负担。

这些优势源于监管的不足。某些企业可能会利用这一点故意推迟支付时间。由于缺乏监管,信息不均等,供应商可能会蒙受损失。表面上看似对个别企业有益的优势,在维护金融体系的稳定和公平性时,却变成了负担。

背后的利益驱动

许多金融机构和应收账款流转平台推动了电子债权凭证的进步。核心企业若拖欠款项,发行电子债权凭证后可以提供资金支持,这不仅有助于解决供应商的资金难题,强化双方合作,还能优化企业资金管理。在这种利益驱动下,银行也加入了这一行列。有的银行不仅提供资金支持,还间接投资于相关运营平台,甚至共同举办推广活动。

然而,这种做法可能带来不良的市场导向。众多核心企业可能会因利益驱动而更频繁地拖延支付账款和开具凭证,这导致供应商权益受损的风险上升。同时,整个市场的债务关系可能会变得更加复杂,金融风险也可能因此产生。

监管空白与政策矛盾

电子债权凭证目前未纳入监管体系,缺乏信息披露规定,财务约束不强。然而,随着各地积极推动供应链金融业务,部分政府文件对电子应付款债权产品给予了支持,电子债权凭证的发展变得活跃。在此背景下,商业银行在考虑普惠金融指标时,也倾向于此类产品。然而,这种非功能监管造成的监管空白与政策支持之间的矛盾,已成为当前市场面临的一个显著问题。

长远来看,这种矛盾可能打乱金融市场的秩序。监管不力可能导致违规行为无法得到及时处理,而政策的扶持又进一步推动了其发展,如此下去,整个金融体系可能会面临系统性风险的隐患。

金融科技的推波助澜

金融科技公司专注于开发相关凭证系统,促进了电子债权凭证市场的迅猛增长。这些企业借助技术便利了凭证的流转与监管。然而,由于监管规范的缺失,它们加速了这一不受监管领域的扩张。

这表明,随着技术的进步,若未来发生类似大规模逾期支付或系统性金融风险的情况,由于前期监管不足,后续处理费用及对金融市场的影响可能会超出人们的预期。

读者朋友们,你们觉得如何在确保金融创新不被影响的前提下,对那些不受监管的电子债权凭证实施有效管理?欢迎点赞、转发,并在评论区交流意见。