在国际并购的广阔舞台上,企业面临诸多挑战,如何在繁杂的税制和多样的商务需求中,挑选出适合自身发展的控股架构方案,这就像在迷宫中寻找出路。此外,双支柱的发展模式犹如一把双刃剑,对中国内地总部企业的海外并购产生了深远的影响,这一点值得我们深入分析和研究。

国际并购中的控股架构筹划

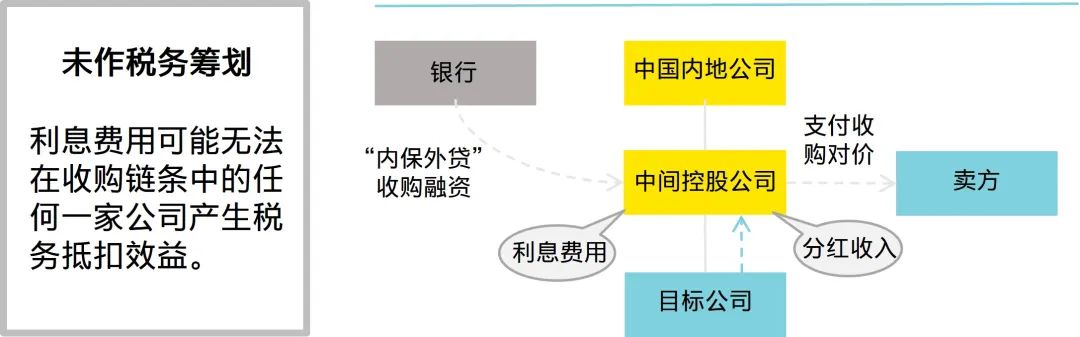

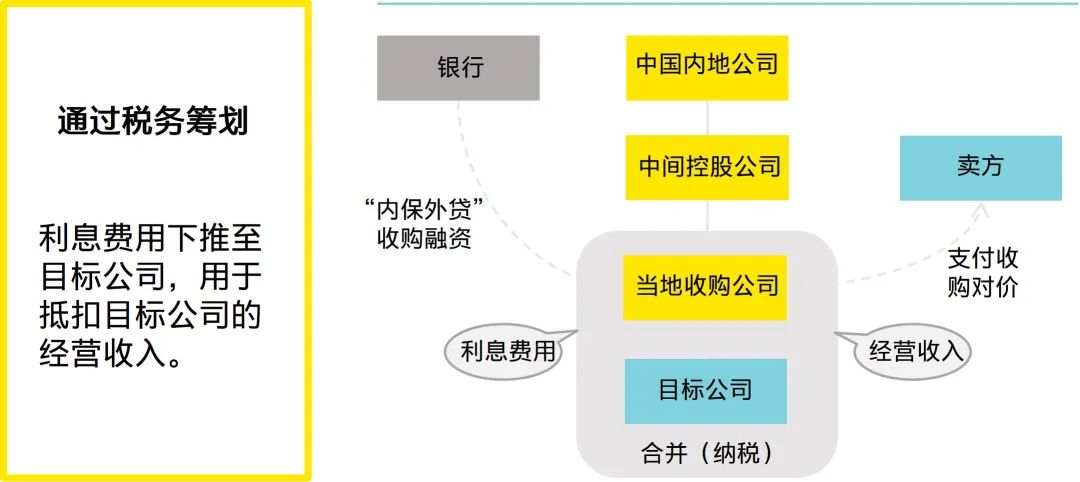

在国际并购过程中,控股结构的规划至关重要。需综合考虑短期与长期的商业运营策略。比如,某知名企业在2018年打算进行海外收购,那时便对目标国的税收法规进行了深入研究。在评估了税收协议之后,该公司选择成立一家中间控股公司。这一举措显著减少了税务负担。由于不同国家和地区的税法存在较大差异,例如,某些欧洲国家的税率偏高,而部分东南亚国家则提供税收优惠。这些具体情形对控股结构的形成产生了影响。

企业需全面评估。不单是税务问题,若目标公司业务横跨多个国家,必须谨慎对待每个地区的税法和税收协议。这并非简单的数字运算,而是关乎企业未来走向的关键决策。例如,一家科技公司并购了在亚洲和非洲均有业务的公司,它就是在深入研究了各国的税法之后,才做出了最终的决策。

中间控股公司的非税务优势

中间控股公司不仅拥有税收方面的优势,还有众多其他非税收方面的益处。投资保护协议能够为企业权益提供保障。众多企业在海外投资时,常遭遇不公待遇,而通过投资保护协议,可以降低这种风险。比如,2015年,一家中资企业在某国投资时遭遇了政策上的打压,若当时有该国的投资保护协议支持,情况可能会得到改善。

中间控股公司在融资和资本运作上提供了便利。对于在海外深耕多年且设有中间控股的企业,2020年它们在资本扩张上显得尤为顺利。这样的企业能借助控股公司的架构,合理分配资源。此外,中间控股公司还能有效隔离法律风险。一旦发生法律争议,它便如同防火墙一般,有力地保护母公司免受直接影响。

双支柱发展现存情况

双支柱的发展模式正在对国际税收格局产生深远影响。其第一支柱的核心理念是重新划分企业利润的征税权限。过去,税收往往集中在母国,但如今,以数字企业为例,即便它们在市场地没有实体,只要在那里开展业务并产生利润,市场地便拥有了征税的权力。这一变革对传统的税收体系构成了重大挑战。

第二支柱涉及确立全球最低的企业所得税比率。这一最低标准有助于各国维护自己的税基安全。这样的规定对各国间的企业所得税竞争形成了限制。比如,那些原本通过低税率吸引企业投资的低税率国家,现在这一优势受到了影响,它们在制定全球投资布局时,策略也需要作出相应调整。

双支柱对中国内地企业并购的影响

对于我国内地总部企业在海外的并购活动来说,双支柱的发展模式就像是重新规划的航海图。以第二行业分组中的企业为例,那些资产和费用强度适中的公司,需留意它们在新体系中的利润表现。在双支柱框架下,某些规定具有相当强的约束力,比如金额B的规定。

观察企业跨国经营,中资企业遭遇的B类影响不可忽视。自2019年起,部分跨国经营的中资企业已开始对自身的转让定价等税务策略进行重新审视,主动采取措施预防风险。若不如此,企业可能承担巨大税务负担。这不仅关系到企业的盈利状况,更是企业长期稳健发展的关键。

确定收购主体与海外层级

在挑选收购主体,即SPV的过程中,税收协定及各国税收法规起着至关重要的指引作用。不同主体的税务负担差异显著。企业需如同精明的商人挑选最划算的商品一般,经过仔细比较后作出决策。以2016年某中国企业欲收购美国企业为例,在对比分析了所有潜在收购主体的税务成本后,才最终确定了收购方案。

在海外设置层级时,必须考虑到未来运营期间利润或利息分配可能产生的税务开销。这并非一时之举,而是企业长期发展策略的一部分。若层级设置不当,未来在利润分配时可能会遭遇沉重的税务负担。

确定并购后的重组方案是必要的,因为目标集团现有的股权结构通常并不完全符合中国内地投资者的税务需求。在交易前,这种调整往往不易实现。例如,一些中国企业在收购欧洲企业后,就发现原有的股权结构存在不利因素,于是交易完成后便着手进行积极的重组工作。

我国内地总部需依据全球业务规划和商业实体的分布情况,综合考虑协同作用,对组织结构进行优化。比如,通过合理配置知识产权,提升集团整体盈利能力;通过调整业务布局,减少运营费用。

这种规划并非盲目行事,而是基于对企业参与全球竞争长远利益的深思熟虑。

在国际并购的大舞台上,我国内地企业若要追求最大利益,这些问题不容忽视。当你身处企业或关注的企业进行海外并购时,你认为首要考虑的因素是什么?