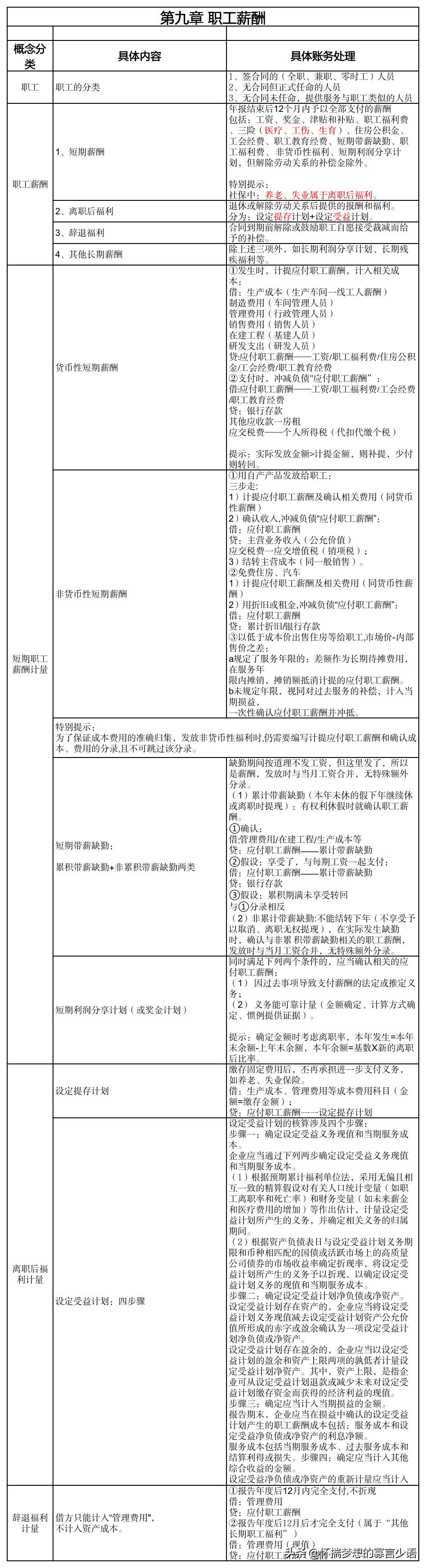

企业在支付员工薪水的过程中,常常遇到程序繁杂的问题,这往往会使财务账目出现误差。接下来,我将详细讲解员工工资的会计处理方法。

薪酬计提与成本计入

企业在支付员工薪资时,需设立专门的薪酬账户,并将此笔支出归类到相应的成本项目中。这样的做法有助于提高成本核算的精确度。以某工厂为例,它们每月在核算生产成本时,会将工人工资包含在内。这一步骤至关重要,它直接影响着企业成本的计算和利润的确定。精确的记录能如实反映企业在人力成本上的实际支出。

在企业内部,各部门的薪酬核算方式各有差异。通常,管理层薪酬被视为管理成本,而销售团队的薪酬则归类为销售成本。以某公司为例,他们会在每月月底对各部门薪酬进行详尽统计,依据这些数据来进行成本预测,进而直观地展示各部门的人力成本情况。

支付薪酬冲减负债

支付员工工资时,需从“应付职工薪酬”负债项中扣除相应金额。比如,若某月公司发放了工资,那么“应付职工薪酬”的负债数字会减少,这反映出企业负债的降低。实际上,发放薪酬是企业资金循环的关键环节之一。

减少债务有助于精确展示企业与员工薪酬债务解除的进展。每次支付,都相当于对员工薪酬进行结算,从而保证了企业财务信息的精确性。

非货币性福利处理

企业在派发非货币形式的福利之前,需对员工应得的薪资进行预估,同时核实相关费用,这一步骤与处理货币薪酬的过程相仿。比如,若企业打算将自产的产品作为福利分给员工,必须根据产品的实际价值来进行财务计算。为了保证成本和费用的精确统计,在发放非货币福利时,仍需记录应付给员工的薪资,并对成本和费用的账目进行核对,这一步骤不容忽视。

企业确认收入,就会减少对“应付职工薪酬”的负债。这一做法旨在保证非货币福利分配过程中的财务流程合理有序。企业需精确计算非货币福利的价值,妥善处理相关账目,以便真实展现其人力成本和财务状况。

非累计带薪缺勤规定

缺勤福利不累积,不能延期至次年。员工若未使用缺勤福利或决定离职,福利即刻作废,离职时也无法领取。若员工实际缺勤,需核实其缺勤福利对应的薪酬。例如,员工若在月中请假,公司计算工资时会考虑其缺勤情况。

在支付非累计性带薪休假期间的工资时,应当将其与当月工资一同计算,无需单独记录。虽然休假期间通常不发放工资,但在此情况下仍需发放,因此这部分工资应包含在薪酬中。合理处理非累计带薪休假工资,有利于展现企业薪酬政策的公平性。

设定提存计划分录

在实施提存方案过程中,会计需对生产成本、管理费用等成本项目进行借记操作,确保所记金额与缴纳金额一致。此外,还需在贷方记录“应付职工薪酬——设定提存计划”。企业缴纳的五险一金等均属于此类提存方案,这种会计处理有助于明确展示企业在该领域的成本支出。

记录方式能精确反映企业向员工支付的各种费用,这对成本的计算与分析大有裨益。而且,明确提存计划在财务上的处理方式,对企业财务管理的稳定性极为关键。

设定受益计划核算

企业需对设定受益义务的现值及当期服务费用进行分步骤核算。首先,运用预期累积福利单位法,结合人口数据和财务指标,通过精算假设进行预测,以此来估算负债并确定归属期限。然后,在资产负债表日,依据国债或债券市场的收益情况确定折现率,最终完成现值计算。

企业在实施收益计划并取得利润时,会以该计划所获利润与资产总额上限中较低的一个作为依据,来计算其净资产的数值。在报告期结束时,需在损益表中确认服务费用,以及设定收益净负债或净资产所产生利息的净额等员工薪酬费用。对设定收益净负债或净资产进行重新评估后得出的结果,会被纳入其他综合收益。您是否已经掌握了这些关于员工薪酬会计处理的要点?欢迎点赞、转发本篇文章,并在评论区分享您的见解!