高频交易争议根源

金融机构宣称高频交易可以增强市场活力、减少交易成本,让广大投资者受益。但大多数人认为,高频交易公司独享了这些好处,而其他投资者却承受了损失。这种分歧正是高频交易争议的核心,双方立场截然不同。

美国设有16家股票交易所及超过50个替代交易点。若非高频交易,同一种股票在不同交易所间价格会有显著差异,这对投资者来说是不公正的。然而,正是2005年旨在维护市场公正的RNMS法案,为高频交易的兴起提供了契机。

高频交易利润真相

有人觉得速度竞赛有助于高频交易者减少开支,投资者也因此能享受到好处。然而,真相是这种竞赛并未减少高频交易者的整体盈利,投资者也没能从竞赛中明显获益。

过去提到市场流动性增强、交易价差减少等益处,主要得益于交易所引入的信息技术。然而,很难找到确切证据证明高频交易者对提升流动性有显著作用。

套利交易策略选择

套利交易的核心在于利用公开信息进行低价买入高价卖出。若市场上仅存在一家高频交易机构,那么它最理想的策略便是充当流动性供应者,通过低价购入和高价售出赚取差价。在这种情形下,速度并非决定性因素。

在众多高频交易者相互角逐的情况下,由于公开信息持续更新,并且根据现行制度,交易可以无限分割成极短的时间段连续进行,于是便产生了两种交易策略:要么成为提供流动性的角色,要么选择成为“狙击”对手的一方。

现有交易制度弊端

现有的交易体系容易滋生“狙击”手段。运用这种手段,市场的流动性因而恶化,这与高频交易旨在提升流动性的目标相矛盾,暴露了现行交易制度的一个显著缺陷。

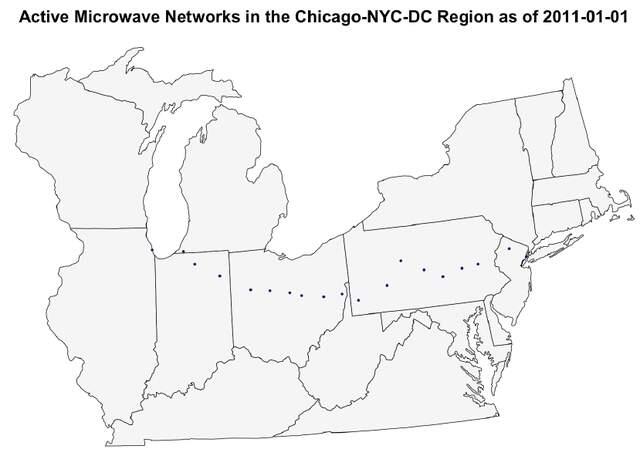

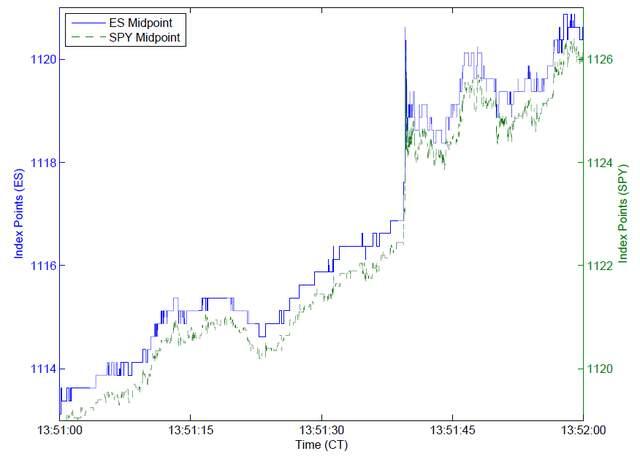

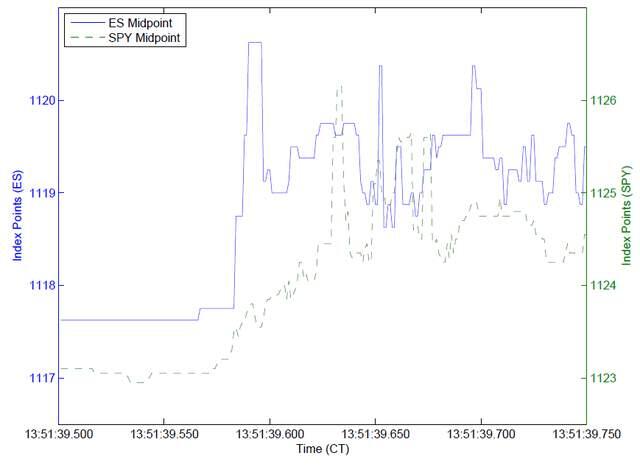

以标普500ETF和E-mini期货合约的套利操作为例,此类交易每年可带来七千五百万美元的收益,这一盈利结果是由市场内在结构所决定的。高频交易者们参与的是一场速度的较量,而非价格的角逐,实际上并未对市场的公平竞争起到积极作用。

监管改善交易市场

有趣的是,只需对交易规则进行微小的调整,便能有效遏制“狙击”策略。这样一来,高频交易者不再追求速度上的优势,而是转向价格战,这对于提升市场活跃度大有裨益。

不过问题在于,要是监管层不采取行动,市场竞争本身是难以解决这些问题的。缺少能够带来颠覆性变革的创新者,因为一旦创新成功,就会被现有的交易所效仿 https://www.tfboysqq.com,这样一来,之前投入的成本就很难收回来了。

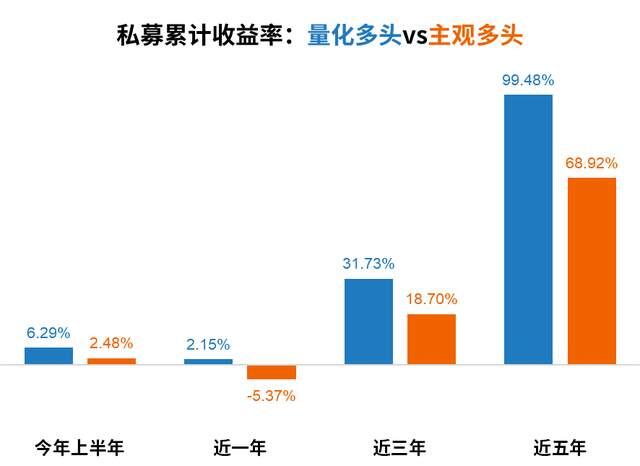

中国市场高频状况

在中国,研究者普遍觉得通过量化套利交易,即低价买入高价卖出,能有效减少价格波动,增强市场流动性。量化交易与主观交易策略之间的争论不断,然而,对于量化策略的效果,人们持有不同的观点。

我国股市实行的T+1交易规则让高频交易变得不易操作,然而期货市场的T+0制度却使得所谓的“狙击”策略变得普遍。尽管如此,国内对于量化交易策略的批评声音也不少,但这些批评未必都有充分的依据。目前,针对中国A股市场的研究还相对匮乏,我们难以准确评估高频交易对A股市场的流动性以及公平性究竟有何影响,是好是坏尚无定论。

在中国市场,人们都在讨论高频交易监管是否应该加强?快来发表你的看法、点赞并转发这篇文章!