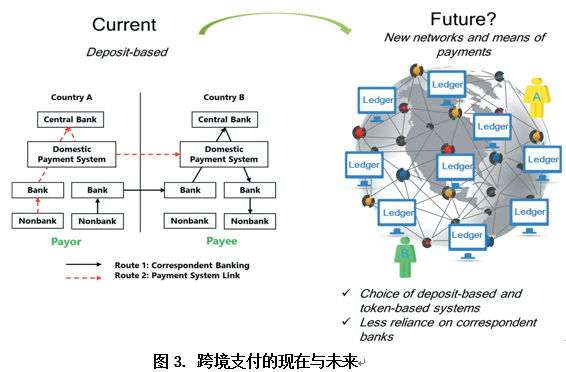

CBDC架构划分重要性 /b >

央行与私人中介机构在 CBDC 运作中的职能划分是重要的,它对 CBDC 的基本架构起着决定性的作用。如果架构划分恰当,各方的工作就能有效协调,支付服务效率也能得以提升,这样 CBDC 就能更好地服务大众并适应金融市场的需求。明确职能分工有助于降低运营风险,这对保障支付系统的稳定具有重大意义。

不同的职能分工会带来不同的架构类型。这些架构类型各自具有特点,并且各自有适用的场景。我们需根据实际情况来挑选合适的架构,这样才能让 CBDC 在金融领域充分发挥作用,促进支付体系的变革与创新。

四种基本架构类型 /b >

直接 CBDC 指的是央行借助自身运营的支付系统,向公众直接给予零售支付服务。这种架构使得央行在支付过程里具备很强的掌控权,并且减少了中间的环节,因此能够提高支付的效率以及安全性,像交易能够被更迅速地进行处理,资金的流转也更为直接。

中介机构会向公众提供零售支付服务,混合 CBDC 就是这样的。央行会集中对所有交易进行记账,同时也会提供备用技术支撑。要是私人部门的支付服务出现问题,就能够避免交易中断,从而保障交易的持续性。然而,没有银行账户以及依靠现金交易的人是无法利用它来进行支付的。

全球项目架构情况 /b >

BIS 对全球 30 个零售 CBDC 项目展开了调查。调查结果显示,有 4 家央行在考虑采用直接 CBDC,7 家央行在考虑采用混合或中介 CBDC。目前尚未见到有央行采取间接或合成 CBDC 的情况。这一情况表明,当下直接和混合架构受到较多的关注。同时也反映出各个国家在 CBDC 架构选择方面态度较为谨慎。

7 家央行在基础设施方面运用了 DLT 这种技术。3 家央行使用的是中心化数据库。1 家央行将这两种方式都进行了考量。不同的基础设施选择给 CBDC 的性能和发展方向带来了影响。比如,DLT 可能在去中心化方面有优势,并且在安全性方面也有优势。而中心化数据库在处理效率方面有其自身的特性。

中国DC/EP情况 /b >

中国 DC/EP 的基本架构采用“双层运营”的混合 CBDC 模式。人民银行提供了核心的基础设施,并且会按时收集和存储 DC/EP 的持有情况以及交易信息。这种架构将央行的优势与私人机构的优势相融合,既确保了央行对货币的监管,又能借助私人机构的服务网络。

在基础设施方面,DC/EP 没有提前设定技术路径,然而有可能把 DLT 运用到交易记录和对账当中。数字货币钱包是以多种形式的身份识别作为根基的,它让个人可以决定是否与银行账户相联结,并且会依据 KYC 要求的差异划分出不同级别,从而给用户提供了多种选择。

国外典型项目实践 /b >

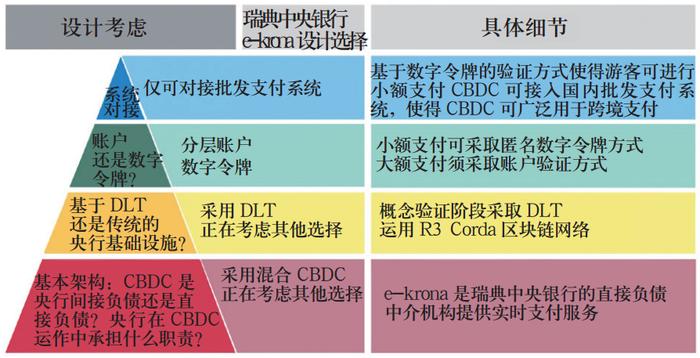

瑞典中央银行是最早将零售 CBDC 项目予以公开发布的央行。它的 e - krona 项目处在概念验证的阶段。该项目运用混合 CBDC 模式,并且对账户数据实施去中心化管理。这种尝试有助于对新的金融模式进行探索,也能够提升金融服务的灵活性。

加拿大央行制定了完备的 CBDC 发行计划,并且提出了多种技术架构。它觉得存在两种情况需要发行 CBDC,其一为现金使用减少甚至被淘汰,其二为私人加密货币或稳定币成为主要支付手段。央行多次开展了基于 DLT 的概念验证,并且表示未来会对多种技术进行综合考虑。

CBDC发展趋势与特点 /b >

越来越多的央行着手研发 CBDC 并且开展相关试验。其中一个主要目的是对现金使用量的下降进行应对,另一个目的则是推动普惠金融的发展。在数字时代,现金的使用逐渐减少,然而 CBDC 有希望成为新的支付主流,这样就能推动金融服务普及到更广泛的人群当中。

在多数项目中,私人中介机构起着重要作用,并且央行也有可能提供部分服务。在所有项目中,CBDC 是央行的负债,而非金融机构的负债。目前没有任何一个项目采用间接的 CBDC 模式,这体现出了当前 CBDC 发展的稳定态势。

大家认为哪种 CBDC 架构在未来的应用会更为广泛?欢迎大家在评论区阐述自己的观点,同时也不要忘了给这篇文章点赞和分享。